全部商品分類

全部商品分類

全球心血管領域的 “兵家必爭之地”01

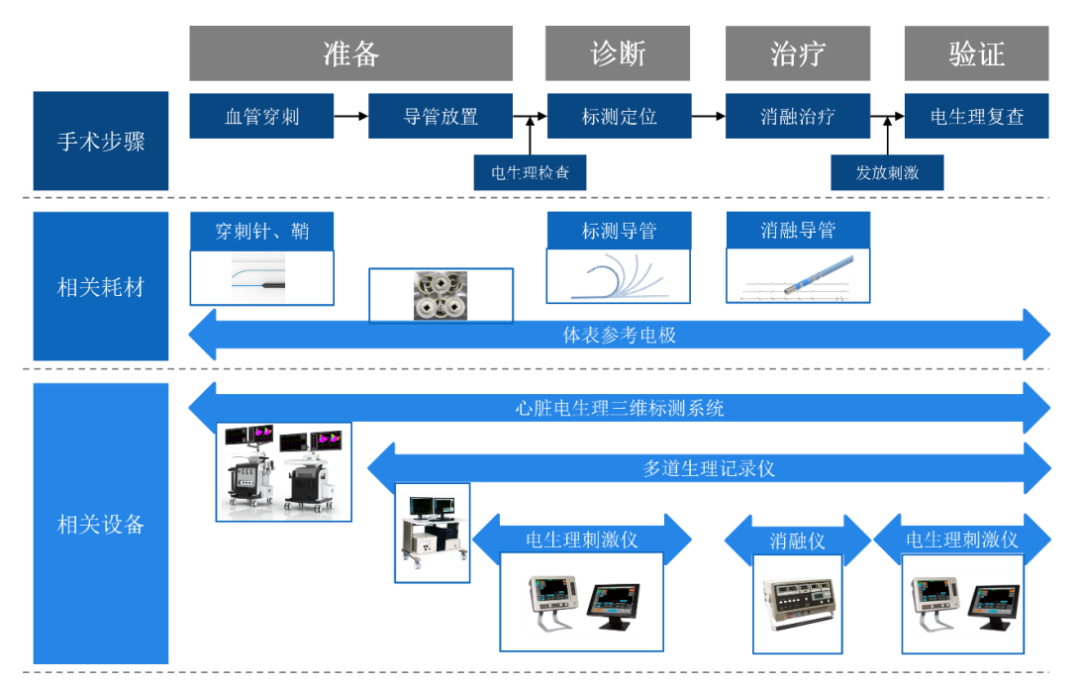

心律失常介入治療手段一般分為:

植入手術:通過植入除顫儀、起搏器、人工心臟等進行心臟節(jié)律管理,改善心臟功能; 心臟電生理手術:通過消融儀和消融導管釋放能量使目標部位的心肌細胞毀損,達到阻斷異常電位傳導的目的,使心律恢復正常;

“導管消融手術”所用到的醫(yī)療器械,主要分為心臟電生理設備和心臟電生理介入耗材。

心臟電生理設備主要包括:二維/三維標測系統(tǒng)、消融儀等; 心臟電生理介入耗材主要包括:標測導管、消融導管、穿刺鞘等。

全球市場: 美敦力、強生、雅培、波科競逐最新技術趨勢02

二維標測系統(tǒng)依靠X射線掃描后呈現的二維影像進行標測,呈現的結果模糊,定位困難; 三維標測系統(tǒng)可以形成三維影像圖,通過三維建模使標測結果更加直觀。

1995年,全球首款三維標測系統(tǒng)由Biosense公司推出,此后被強生收購,又持續(xù)推出了磁定位CARTO XP、磁電定位CARTO 3三維標測系統(tǒng)等新產品。 2017年,雅培收購圣猶達后將其Ensite系列三維標測系統(tǒng)持續(xù)迭代升級,2021年推出最新的EnSite X EP三維標測系統(tǒng)。

精準度、安全性更高:能有選擇性地消融心臟組織,而保留血管、神經及心臟周圍組織。 治療用時更短:因為不需要熱能傳導,消融過程高效快捷,顯著縮短消融時間。

3月6日,在最新2023年美國心臟病學年會(ACC 2023)上,加拿大蒙特利爾麥吉爾大學健康中心Atul Verma博士公布了Pulsed AF Pivotal試驗最新結果。

該試驗是一項前瞻性、全球多中心、非隨機配對單臂試驗,旨在評估脈沖場消融治療在陣發(fā)性和持續(xù)性房顫患者中的療效和安全性。 結果顯示,脈沖場消融術成功消除多達三分之二房顫患者的異常心律,且療效可持續(xù)至少12個月,主要安全性不良事件發(fā)生率較低(0.7%)。

波士頓科學Farapulse PFA(2021年獲歐盟CE認證); Galvanize Therapeutics公司(Galaxy Medical)CENTAURI 脈沖電場 (PEF) 系統(tǒng)(2022年獲歐盟CE認證); 美敦力旗下Affera的Sphere系列產品(2023年獲歐盟CE認證);

已進入美國臨床后期的產品:美敦力PulseSelect系統(tǒng),強生VARIPULSE、Thermocool SmartTouch系統(tǒng),Kardium公司Globe脈沖場系統(tǒng)。

第一波浪潮將于2024年開始,波士頓科學Farapulse,美敦力PulseSelect、Sphere等或許都將在美國上市。分析師預測,這些設備可能會占據心臟電生理手術市場60%份額。 第二波浪潮將在2024年底,屆時將影響到雅培的EnSite X標測系統(tǒng),因為PFA產品與標測系統(tǒng)聯用。

中國市場: 外企份額超85%,國產企業(yè)嘗試布局最新技術03

中國企業(yè)雖然市場份額不占優(yōu),但是在代表電生理手術最新技術的三維標測、脈沖電場消融,已有多家中國頭部企業(yè)率先布局了產品。

2016年,首臺國產三維心臟電生理標測系統(tǒng)在華上市,來自微電生理,2020年完成第三代產品迭代。 2021年,惠泰醫(yī)療的三維心臟電生理系統(tǒng)在華上市。

2022年總營收12.16億元(+46.7%),凈利潤3.4億元(+74.57%)。 其中電生理業(yè)務營收2.93億元(+26%),占總營收24%。

2022年營收2.6億元(+37%),凈利潤297.18萬元(+125%)。

2022年微電生理共計開展1萬多例三維心臟電生理手術,惠泰醫(yī)療完成三維電生理手術3000余例。

2022年營收0.58億元(-1.69%)。目前其產品營收主要來自于多道電生理記錄儀(占比超50%),但是在未來的脈沖電場消融領域,有望與外資企業(yè)“并駕齊驅”。

全球電生理市場“變奏曲”: 雅培是否會再次出手并購“彌補差距”?04

心律產品主要為:除顫器(ICD)、自動體外除顫器(AED)等; 心衰產品主要為:心臟起搏器、人工心臟 等; 導管消融產品主要為:標測、消融儀器導管等;

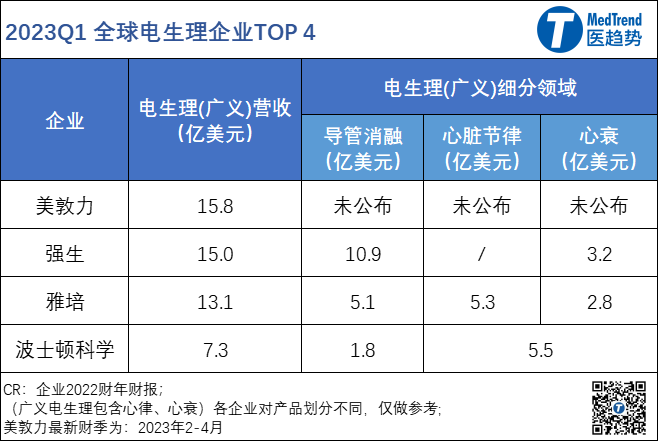

2022年11月,強生以166億美元收購人工心臟制造商Abiomed,將電生理業(yè)務拓展到心衰領域。這項收購使強生在2023年Q1超過雅培,位列全球電生理第二。 *** Abiomed擁有目前全球唯一獲FDA批準的介入式人工心臟Impella。

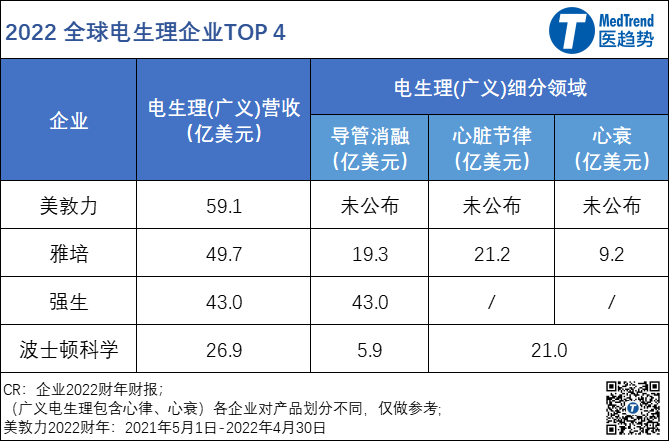

心律、心衰領域:美敦力、雅培領先; 心臟電生理(導管消融)領域:強生第一、雅培第二、美敦力第三;

此后將Cordis Webster(Cordis的消融產品)與Biosense(標測產品)合并為如今的Biosense Webster(導管消融產品)。

2012年,收購Rhythmia獲得導管消融領域(標測產品); 2013年,波士頓科學以2.75億美元收購了巴德旗下電生理業(yè)務,使其躋身全球電生理前列; 2016年,收購導管消融系統(tǒng)廠商Cosman Medical; 2021年,17.5億美元收購Baylis Medical,加碼電生理耗材;9.25億美元收購Preventice Solutions,加碼遠程監(jiān)測;

2015年,收購CardioInsight公司,獲得CardioInsight無創(chuàng)心臟三維標測系統(tǒng)。

2021年,波士頓科學以2.95億美元收購Farapulse公司,獲得Farapulse PFA產品。 2022年,美敦力以10億美元收購心臟電生理公司Affera,獲得Affera Prism-1心臟標測導航平臺(是其第一個心臟繪圖和導航平臺),以及Sphere系列消融產品(Sphere-9可在RFA和PFA之間自由切換)。

因此,雅培通過并購迅速獲得“入場”資格也并無不可。

如果要出手并購,或許很大概率會是目前PFA管線研發(fā)領先但體量不大的創(chuàng)新醫(yī)療企業(yè),比如:

Galvanize Therapeutics公司:CENTAURI脈沖電場(PEF)系統(tǒng),已獲得CE認證。 Kardium公司:Globe測繪和消融系統(tǒng)。 Adagio Medical公司:Adagio脈沖場冷凍消融(PFCA)技術。

中國心律失常患者基數大而心臟電生理手術滲透率低,僅為128.5臺/百萬人,而美國達到1302.3臺/百萬人。

無論是跨國企業(yè)還是民營企業(yè),希望更多創(chuàng)新技術更好應用于臨床。

(文章來源于互聯網)